【住宅購入者必読!】住宅ローン控除を受けるための確定申告に必要な書類・手順をご紹介

住宅ローン2017年2月27日

先日、住宅ローンの控除を受けるために税務署に赴き確定申告をおこなってきました。初めての確定申告でしたが無事に済みましたので、今回確定申告をするにあたって用意した書類や手続きの方法、税務署での流れについてご紹介させていただきたいと思います。

なお、本記事は築年数20年以内、50m²以上の中古マンションの場合になります。

一戸建てや新築マンション、20年以上の築年数で一部対象となる中古マンションの場合は必要書類や手続きなどに若干違いがある点、ご容赦いただければ幸いです。

確定申告にあたって用意した書類

今回用意した書類は以下のとおりです。

- 住民票の写し

- 源泉徴収票

- 売買契約書のコピー

- 全部事項証明書(登記事項証明書)

- 住宅ローンの残高証明書

- 確定申告書(A)、住宅借入金等特別控除額の計算明細書

住民票の写し

これは比較的簡単に手に入りますね。区役所やコンビニ、または出張所などでいかようにでも発行できます。ちなみに3ヶ月以内のものでなくとも構わないそうで、あくまでもそこに住んでいるという証明のために必要になります。

源泉徴収票

サラリーマンであれば会社から発行されます。確定申告書を記入する際に必ず必要となるので、紛失しないようにしましょう。

売買契約書のコピー

住宅を購入した際、必ず手に入れていると思います。忘れないよう早めにコピーをとっておきましょう。

全部事項証明書(登記事項証明書)

全部事項証明書(登記事項証明書)は法務局で発行できますが、わざわざ行かなくともオンラインで発行することができます。手順については以下の記事でご紹介しておりますのでよろしければご参考にしてください。

住宅ローンの残高証明書

11月頃に住宅ローンを借りた金融機関から自宅に送付されています。特に自分で能動的に発行する必要はありませんが、届いたら確定申告に備え大切に保管しておきましょう。

確定申告書(A)、住宅借入金等特別控除額の計算明細書

サラリーマンは確定申告書(A)を提出することになります。税務署かもしくは以下の国税庁のサイトから入手します。今回私の場合は入力を国税庁のサイトで行い、印刷して税務署に持参しました。

税務署にてその場で記入するのは時間もかかるので、事前に入力して印刷しておくと手続きが確実で楽なのでおすすめです。

ただし途中で「これはどうやって入力すればいいんだ???」といった躓きポイントがいくつかありますので、以下のページを参考にしながら入力すると良いでしょう。画面ごとに解説されておりとてもわかりやすいです。

また、確定申告書(A)にはマイナンバーを証明できる書類を添付する必要があります。マイナンバーカードを持っていればそれで済むのですが、マイナンバーカードを持っていない場合は、マイナンバーが印字されている住民票の写しもしくはマイナンバー通知カードの写しに加え、免許証などの身分証明書の写しが必要になりますので注意が必要です。

私はマイナンバーカードをまだ作っていないので、面倒でしたがマイナンバーの通知カードのコピーと免許証のコピーを添付しました。

必要書類を携え、いざ税務署へ

2017年2月17日、税務署にて確定申告を行いました。申告窓口自体は8時45分から開いていますが、相談コーナーは9時15分から行われています。全て書類はそろえたものの、初めてだったもので相談コーナーでチェックしてもらってから提出することに。相談コーナーが開始する30分前には税務署に着きましたが、既に20人ほど並んでいました。(予想以上に混むんですね。。。)

長期戦を覚悟し並びましたが、9時30分頃には自分の番に。職員の方に住宅ローン控除の初年度であることと、書類をチェックしてほしい旨伝え、ご対応いただきました。一部マンションの情報について記載ミスがあったようで、その場で手書きで修正。一通り提出書類に漏れが無いことも確認してもらい、「あとは提出窓口で提出してください」とのこと。相談自体は15分ほどで済みました。

提出窓口は7~8人ほど並んでいましたが、5分もすると自分の番に。提出の際、還付金のタイミングについてご説明いただきます。窓口での提出の場合、特に不備が無ければ提出から1ヶ月~1ヶ月半後に指定した口座に振り込まれるとのこと。

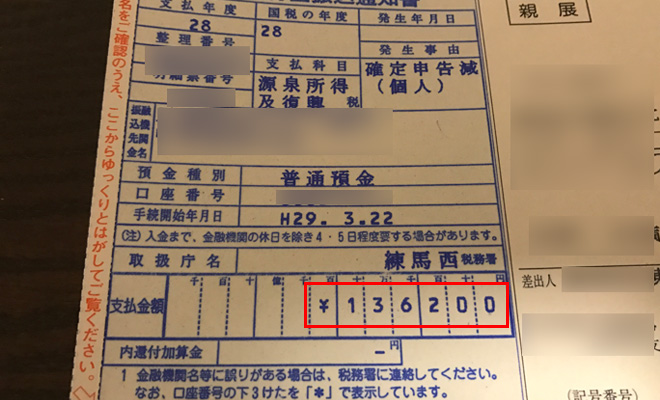

控除の枠(200,000)に達しなかった分はどうなるのか?

ついでに確信が持てていなかったことを尋ねました。今回私の場合控除される額は上限MAXの「200,000」だったのですが、実際に還付される金額は所得税の額である「136,200」です。残りの「63,800」は住民税にて反映される(住民税が安くなる)という認識だったのですが、合っているか尋ねたところ、「いや~私聞いたこと無いですね~」とのこと。そんなはず無いと思い食い下がったところ、上司に確認していただくことに。すると、「6月以降の住民税に反映される」と回答をいただきました。わりと基本的な質問だったと思うんですけどね。職員だったらすぐに正確な回答がほしかったところですが、まあ期待していた回答だったのでよしとしましょう。

10時過ぎには税務署を後にしました。もっと時間がかかるものと覚悟して臨んだのですが、案外時間もかからず初めての確定申告を終えることができました。

2017年3月22日、還付金の振込みを確認

無事に指定した口座に136,200円、還付金が確かに振り込まれていることを確認しました。2017年2月17日に確定申告を行い、そこから1ヶ月とちょっと経ったタイミングでの振り込みです。特に不備が無かったということで安心しました。

確定申告を行った税務署の名前で振り込まれるんですね。「ネリマニシゼイムシヨ」(練馬西税務署)となっていました。

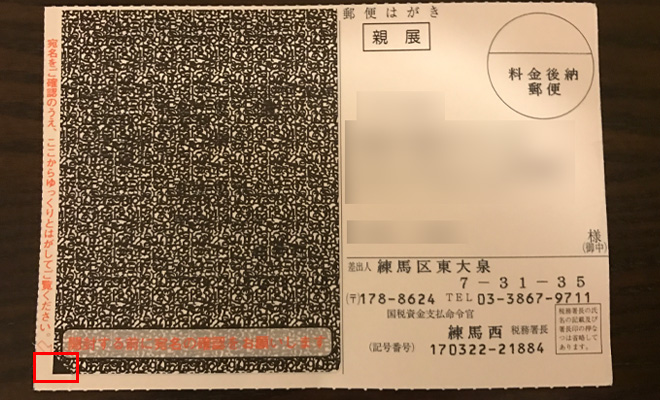

後日、郵便はがきで「国税還付金振込通知書」も自宅に送られてきました。

左側にある黒い模様の左下からシールをめくり上げることができます。

内容を確認し、間違いなさそうです。ちゃんと振り込まれている金額とも一致していました。

あとは6月以降の住民税に63,800円がちゃんと反映されるかどうかが気になるところなので、引き続き見守りたいと思います。

2年目以降は確定申告の必要はなし

住宅ローン控除の手続きは初年度こそ確定申告が必要ですが、2年目からは年末調整で済ませることができます。会社から配布される年末調整の書類に、今回の確定申告同様銀行から送られてくる「住宅ローンの残高証明書」と、役所から送られてくる「住宅借入金等特別控除申告書」を添付して提出すればOKです。

ただし、住宅借入金等特別控除申告書は残高証明書と異なり9年分が1度に送られてきます。万が一紛失してしまうと税務署に再発行してもらう必要があるため、失くさないよう注意する必要があります。

まとめ

昨年の11月頃からゆっくり時間をかけてちゃんと必要書類を揃えたかいもあってか、トラブル無くスムーズに確定申告を終えることができました。

賃貸とは異なり、住宅を購入すると固定資産税の支払いがありますが、住宅ローン控除が適用される10年間はとても助かります。借りる金額が金額なので控除額が必然的に大きくなります。忘れずに確定申告を行うことをおすすめいたします。

この記事を読んでいる方にオススメの記事

- 住宅ローン2022年11月分の住宅ローン返済結果

- 住宅ローン2021年7月分の住宅ローン返済結果

- 住宅ローン2019年2月分の住宅ローン返済結果

- 住宅ローン2020年9月分の住宅ローン返済結果

- 住宅ローン2025年3月分の住宅ローン返済結果

- 住宅ローン2024年1月分の住宅ローン返済結果

- ※承認制のため、即時には反映されません。

カテゴリー

最新の記事

- 2025年6月分の住宅ローン返済結果

住宅ローン2025年7月1日

- 2025年5月分の住宅ローン返済結果

住宅ローン2025年6月2日

- 2025年4月分の住宅ローン返済結果

住宅ローン2025年5月1日

- 2025年3月分の住宅ローン返済結果

住宅ローン2025年4月1日

- 2025年2月分の住宅ローン返済結果

住宅ローン2025年3月1日

- 2025年1月分の住宅ローン返済結果

住宅ローン2025年2月1日

- 2024年12月分の住宅ローン返済結果

住宅ローン2025年1月6日

- 2024年11月分の住宅ローン返済結果

住宅ローン2024年12月2日

- 2024年10月分の住宅ローン返済結果

住宅ローン2024年11月1日

- 2024年9月分の住宅ローン返済結果

住宅ローン2024年10月1日

人気の記事

【100均のみ!】ダイソーのワイヤーネットを使いテレビ周りのベビーフェンスをDIYで作成

【100均のみ!】ダイソーのワイヤーネットを使いテレビ周りのベビーフェンスをDIYで作成DIY2016年12月5日

【WordPress】プラグインなしでAMPに対応する方法

【WordPress】プラグインなしでAMPに対応する方法WordPress2016年9月2日

【発行にかかる時間や手数料は?】マイナンバーカードをオンラインで発行申請する手順をご紹介

【発行にかかる時間や手数料は?】マイナンバーカードをオンラインで発行申請する手順をご紹介Web2017年4月17日

【意外と便利!】特定の子要素を持つ親要素にcssスタイルを適用する方法

【意外と便利!】特定の子要素を持つ親要素にcssスタイルを適用する方法Web2017年3月27日

【住宅購入者必読!】不動産ジャパンではレインズと同等の物件情報検索が可能!

【住宅購入者必読!】不動産ジャパンではレインズと同等の物件情報検索が可能!Web2016年8月31日

【SVN利用者へ】Windows10でTortoise SVNのアイコンオーバーレイが表示されなくなった場合の対処方法

【SVN利用者へ】Windows10でTortoise SVNのアイコンオーバーレイが表示されなくなった場合の対処方法Web2018年1月19日

- htaccessで特定のディレクトリやページを除外して301リダイレクトする方法

Web2018年3月16日

【おすすめ子供乗せ非電動自転車!】丸石サイクルの[ふらっかーず シュシュ]を購入しレインカバーとカゴを付けたのでレビュー

【おすすめ子供乗せ非電動自転車!】丸石サイクルの[ふらっかーず シュシュ]を購入しレインカバーとカゴを付けたのでレビューDIY2016年10月31日

【念のため設定!】WinSCPの操作ログを自動出力する方法をご紹介

【念のため設定!】WinSCPの操作ログを自動出力する方法をご紹介Web2017年6月21日

【調光・調色機能付き!】ニトリでLEDシーリングライトを購入したのでレビュー

【調光・調色機能付き!】ニトリでLEDシーリングライトを購入したのでレビューDIY2017年1月16日

過去の記事

この記事にコメントする